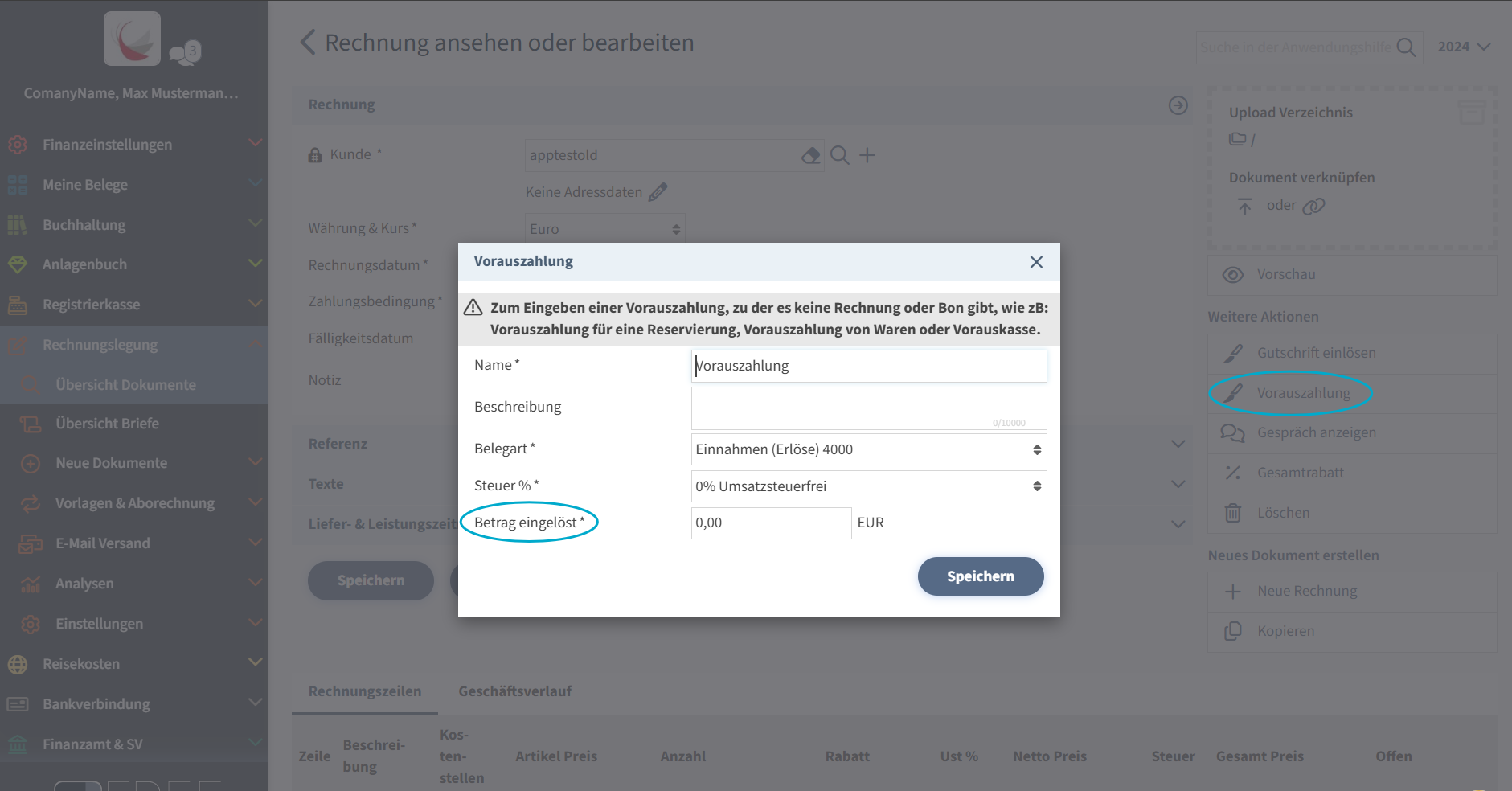

Bei einer An-/Teilzahlung erfolgt die Zahlung in mehreren Raten, für welche ein Anzahlungsbeleg (Rechnung, Bon) an den Kunden erstellt und übergeben wird.

Anzahlung Rechnung bzw. Teilzahlung Rechnung:

Die Rechnung wird als Eingang bzw. erhaltene Zahlung mit dem entsprechenden USt-Satz wie folgt erstellt:

-

In der Einnahmenüberschussrechnung (EÜR) als Rechnung mit der herkömmlichen Belegart für Erlöse (inkl. der Einbeziehung in die ESt-Erklärung)