Eigenbeleg + Vorlage

Eigenbelege werden innerhalb des eigenen Unternehmens zur Dokumentation von Geschäftsfällen ausgestellt sowie als Ersatz für Quittungen oder Rechnungen, wenn diese originalen Fremdbelege nicht mehr verfügbar sind.

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

Eigenbeleg - auf einen Blick

- "Keine Buchung ohne Beleg" - im Steuerrecht muss jede Leistungsbewegung mit einem Beleg dokumentiert werden.

- Eigenbelege, auch interne Belege genannt, werden innerhalb des eigenen Unternehmens ausgestellt.

- Ein Eigenbeleg kann ausgestellt werden, um interne Geschäftsprozesse zu dokumentieren, als Nachweis für Privatentnahmen und Gehaltsabrechnungen sowie oft als Ersatzbeleg, etwa für eine verlorenen gegangene Rechnung oder Quittung.

- Wichtig ist, dass die reine Vorlage eines Eigenbelegs als Ersatzbeleg nicht zum Abzug der Vorsteuer berechtigt.

- Das Finanzamt akzeptiert einen Eigenbeleg nur dann als Ersatzbeleg, wenn es nicht möglich ist, für den betreffenden Geschäftsvorfall einen Fremdbeleg zu bekommen.

Übersicht

Rechnungswesen | Information & Dokumentation

Wer als Unternehmer oder Selbstständiger eine Steuererklärung abgeben muss, hat es oft nicht leicht: Den Überblick über alle Einnahmen und Ausgaben zu behalten und diese richtig in der Steuererklärung anzugeben, um mit einer maximalen Steuerentlastung rechnen zu können, kann viel Zeit und Nerven kosten.

Vor allem die Buchführung, die auf dem Weg zur Steuererklärung folgt, erweist sich in der Praxis oft als aufwändig und kompliziert. Denn:

- Wer beim Finanzamt punkten will, sollte stets Belege sammeln und aufbewahren – insbesondere für getätigte Ausgaben, die man beispielsweise als Betriebsausgaben absetzen will.

- Doch wo Belege gesammelt werden, können sie auch mal abhandenkommen.

Für diese Fälle gibt es jedoch eine Möglichkeit, doch noch einen angemessenen Nachweis zu liefern: mithilfe des sogenannten Eigenbelegs.

Was ist ein Eigenbeleg?

Rechnungswesen | Aufzeichnungspflicht | Ersatzbelege

Grundsätzlich gilt in Deutschland: „Keine Buchung ohne Beleg!“

So bestimmt es zumindest einer der Grundsätze ordnungsgemäßer Buchführung, siehe § 238 Handelsgesetzbuch (HGB).

Zur "Vorlage von Urkunden" ist in § 97 der Abgabenordnung (AO) Folgendes bestimmt:

- "Die Beteiligten und andere Personen haben der Finanzbehörde auf Verlangen Bücher, Aufzeichnungen, Geschäftspapiere und andere Urkunden zur Einsicht und Prüfung vorzulegen."

Dieses Gesetz steckt somit den Rahmen im deutschen Steuerrecht ab und bedeutet frei übersetzt: Jeder Geschäftsvorgang sowie alle Angaben, die im Rahmen der Steuererklärung gemacht werden, sind anhand von passenden Belegen nachzuweisen.

Bei einem Beleg handelt es sich zum Beispiel um eine Rechnung, einen Buchungsbeleg oder eine Quittung, die als Nachweis für getätigte Ausgaben dient. In den meisten Fällen hat man die Möglichkeit, einen offiziellen Beleg an dem Ort zu erhalten, an dem die jeweiligen Kosten angefallen sind.

Es können jedoch auch Fälle auftreten, in denen entweder kein Beleg ausgestellt werden kann oder dieser verloren wird. Um im Steuerrecht auf der sicheren Seite zu sein, muss man sich im Falle eines nicht vorhandenen oder verloren gegangenen Belegs selbst um einen Ersatz kümmern:

- Nämlich um einen Eigenbeleg - also einen Beleg, den man selbst ausstellt, um getätigte Ausgaben nachzuweisen und steuerlich abzusetzen.

Wann kann ein Eigenbeleg ausgestellt werden?

Rechnungswesen | Ersatzbelege | Voraussetzungen

Bei Verlust von Rechnungen und dergleichen sollte der Eigenbeleg immer das Mittel der Wahl sein. Denn:

-

Reine zahlenbasierte Nachweise aus der eigenen Buchhaltung oder Daten aus der Buchhaltungssoftware im Unternehmen gleichen einen verlorenen Originalbeleg in der Regel nicht aus.

-

In solchen Fällen können Eigenbelege als Ersatzausfertigungen für die nicht vorhandenen Nachweise genutzt werden.

-

Voraussetzung ist natürlich, dass die Inhalte des Eigenbelegs in etwa denen des Fremdbelegs entsprechen und somit ihre Funktion als Ersatzausfertigung erfüllen kann.

Zu beachten: Vorsteuerabzug

Ein Eigenbeleg berechtigt nicht zum Vorsteuerabzug! Laut § 15 UStG benötigt man hierfür zwingend offizielle Rechnungen und Belege.

Was muss auf dem Eigenbeleg stehen?

Rechnungswesen | Ersatzbelege | Angaben

Grundsätzlich gibt es keine festen Vorschriften, welche Inhalte ein Eigenbeleg haben soll. Einen guten Rahmen kann einem aber jeder Fremdbeleg liefern:

- Wenn du dich bei der Erstellung deines Ersatzbelegs auf die Punkte konzentrierst, die du auch in jeder gängigen Rechnung oder Quittung vorfinden würdest, bist du auf der sicheren Seite.

Empfohlene Inhalte

Zu den empfohlenen Inhalten von Eigenbelegen gehören beispielsweise:

- Der Zahlungsempfänger: Dieser sollte eindeutig zuordenbar sein, z.B. mit Anschrift

- Die Art der Aufwendung: Eine genaue Konkretisierung des Produkts oder der Dienstleistung, für die der Eigenbeleg ausgestellt wird

- Das Datum, an dem der Aufwand entstanden ist

- Die angefallenen Kosten bzw. der bezahlte Preis

- Nicht vergessen: aktuelles Datum und eine Unterschrift

Zu beachten: Dokumentation und Grund für den Eigenbeleg

Falls vorhanden, kannst du auch Zeugen aufführen, die anwesend waren, als die Kosten angefallen sind. Des Weiteren muss ein Eigenbeleg auch stets Gründe dafür enthalten, weshalb es überhaupt zu dessen Erstellung gekommen ist: Beispielsweise durch Verlust oder Diebstahl oder weil eine ordnungsgemäße Belegausstellung nicht möglich war.

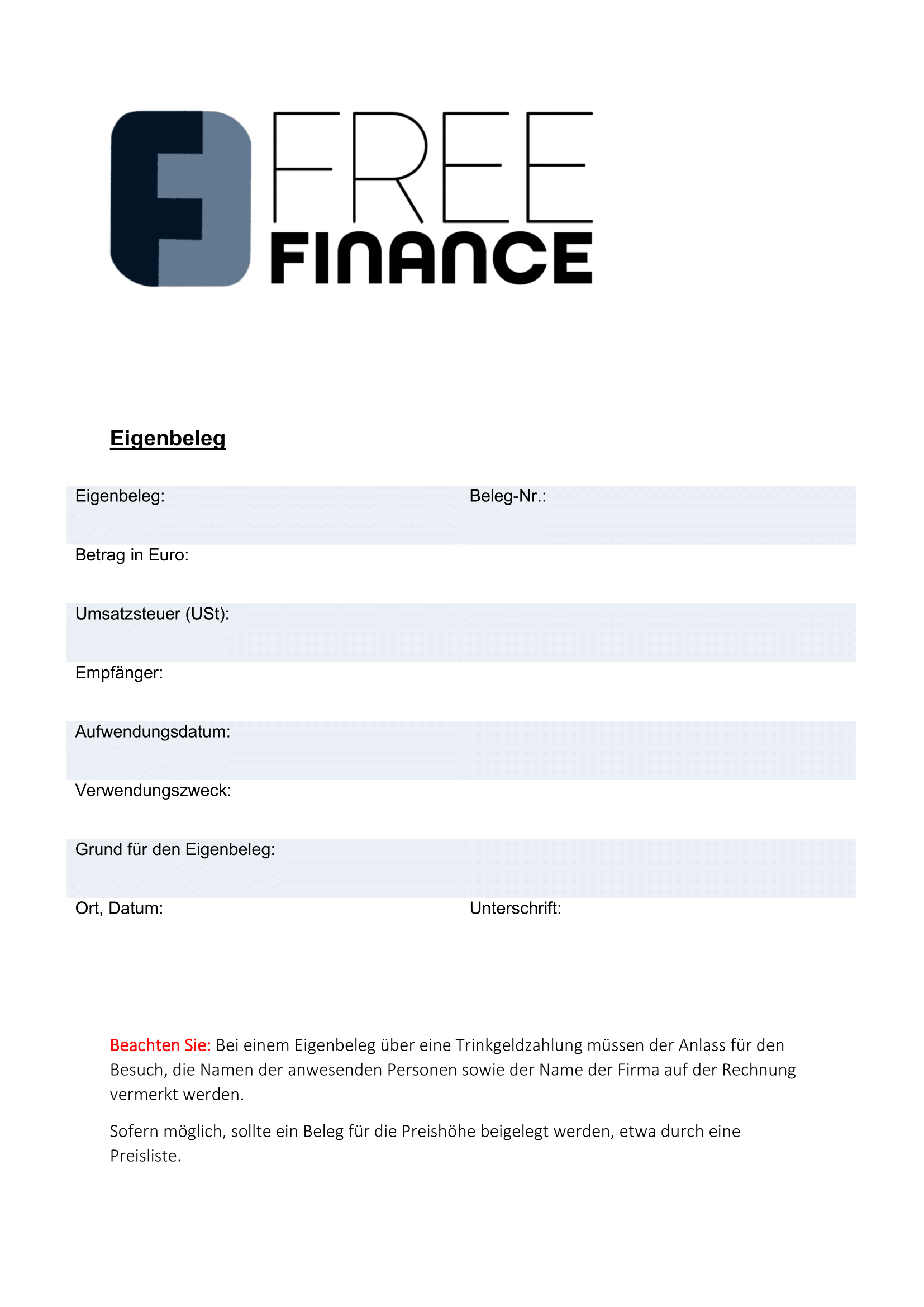

Kostenlose Vorlage Eigenbeleg

Interne Belege | Ersatzbelege | Vorlagen

Dir ist eine wichtige Quittung abhandengekommen und du musst einen Eigenbeleg ausstellen? Mit unserer Vorlage kannst du nichts falsch machen!

Belegerstellung leicht gemacht! Am Ende dieses Kapitels findest du eine kostenlose Vorlage für einen Eigenbeleg zum Download, in dem du alle wichtigen Angaben machen kannst, die für das Finanzamt notwendig sind, um deine Kosten zum Abzug zu bringen.

Unsere Vorlage für Eigenbelege hilft dir dabei - ganz ohne Nutzung weiterer Tools - einen Ersatzbeleg als Nachweis für deine angefallenen Ausgaben zu liefern. Mit dieser Vorlage hast du die Möglichkeit, verloren gegangene Rechnungen, Quittungen, Nachweise und mehr zu ersetzen.

Der Download beinhaltet alle wichtigen Angaben des Eigenbelegs vom Empfänger bis zur Unterschrift und hilft dir dabei, deine Unterlagen für die Buchhaltung zu vervollständigen.

FreeFinance Buchhaltung

Umfassende Buchhaltungssoftware für Deutschland

Von A wie Auftragsbestätigung bis Z wie Zahlungserinnerung

- Geschäftsdokumente im Handumdrehen erstellen

- Layout anpassen

- Stammdaten und Automatisierung

Fragen und Antworten

Was versteht man unter Eigenbeleg?

Bei einem Eigenbeleg handelt es sich um einen Nachweis oder eine Quittung, den bzw. die Unternehmen oder Selbstständige dem Finanzamt übermitteln können, um entstandene Kosten zu belegen.

Das ist vor allem dann notwendig, wenn die Originalunterlagen verloren gegangen sind. Eigenbelege sind somit ein Ersatz für Rechnungen, die im Original nie ausgestellt wurden oder verloren gegangen sind.

Häufige Beispiele für Erfordernis eines solchen Ersatzbelegs sind Automaten, die keine Quittungen ausstellen oder Belege auf wenig langlebigem Material (beispielsweise Thermopapier).

Ein Eigenbeleg stellt somit einen Beleg dar, den man sich als Unternehmer oder Selbständiger selbst ausstellt. Das kommt auch mit einem gewissen Qualitätsanspruch durch das Finanzamt einher:

Die Inhalte des selbst erstellten Eigenbelegs sollten in etwa deckungsgleich mit denen im Fremdbeleg sein, falls möglich. Umso wichtiger ist es also, die wichtigsten Rahmenbedingungen des Geschäftsvorgangs zu rekapitulieren, um möglichst lückenlose Belege liefern zu können.

Der Eigenbeleg hilft folglich dabei, den Grundsatz der ordnungsgemäßen Buchführung ("Keine Buchung ohne Beleg!") zu erfüllen: Wenn kein Beleg zur Hand ist, wird eben selbst einer erstellt.

Eine kostenlose Vorlage zum Download für einen Eigenbeleg finden Sie auf dieser Seite!

Wie hoch darf ein Eigenbeleg sein?

Grundsätzlich gibt es keine offizielle Grenze, bis zu welcher man Eigenbelege ausstellen kann. Deshalb sind vor allem Kleinbeträge bis etwa 150 Euro in den meisten Fällen unbedenklich.

Belege für nicht auf Quittungen vermerkte Trinkgelder und kleinere Anschaffungen lassen sich somit problemlos über Eigenbelege darstellen. Sobald die Beträge größer werden, steigt die Wahrscheinlichkeit, dass ein selbst ausgestellter Beleg nicht mehr die nötige Beweisfunktion innehat, die das Finanzamt erwartet.

In diesen Fällen empfiehlt es sich in erster Linie, zu versuchen, an den ursprünglich ausgestellten Fremdbeleg (falls vorhanden) zu gelangen.

Wann darf ich einen Eigenbeleg schreiben?

Ein Eigenbeleg darf immer dann ausgestellt werden, wenn die tatsächlich ausgestellten Belege abhandengekommen sind, beispielsweise durch Verlust oder Diebstahl.

Eine weitere Option sind Nachweise, die beispielsweise aus zeitlichen oder technischen Gründen nicht ausgestellt oder nicht in Empfang genommen werden konnten.

Eine Vorlage, wie du sie beispielsweise auf dieser Seite findest, helfen dir dabei, schnell und ohne Aufwand einen Eigenbeleg zu erstellen.

Quellen

-

Gesamte Rechtsvorschrift für Handelsgesetzbuch (HGB):

Gesetze im Internet - Bundesministerium der Justiz -

Gesamte Rechtsvorschrift für Abgabenordnung (AO):

Gesetze im Internet - Bundesministerium der Justiz -

Gesamte Rechtsvorschrift für Umsatzsteuergesetz (UStG):

Gesetze im Internet - Bundesministerium der Justiz