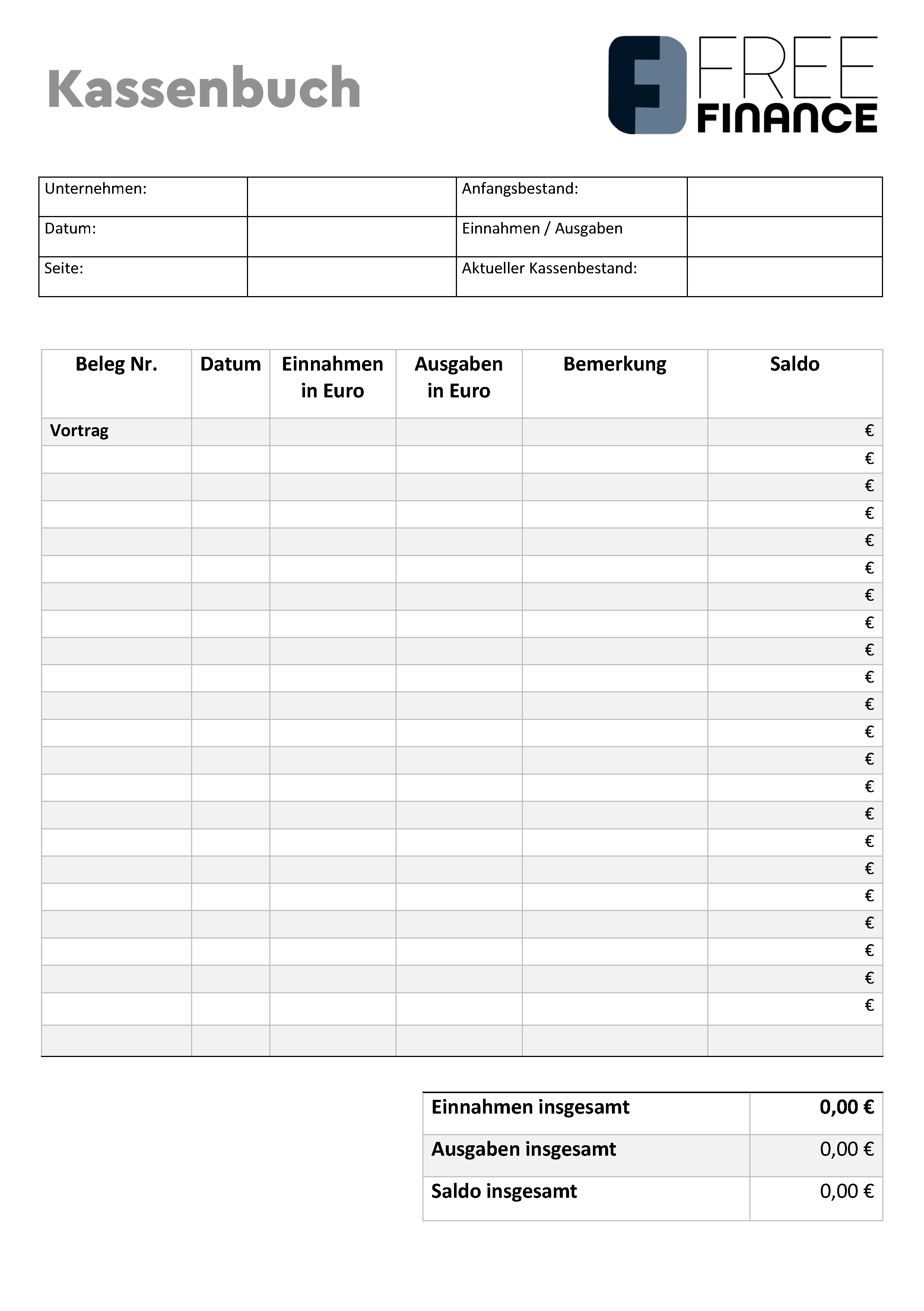

Ein Kassenbuch ist ein organisatorisches und buchhalterisches Werkzeug, das in erster Linie dazu dient, die Bartransaktionen eines Unternehmens akkurat aufzuzeichnen.

-

Die Erfassung von Einnahmen und Ausgaben in den Unterlagen hat den Zweck, einen genauen Überblick über den Bargeldfluss des Unternehmens zu gewährleisten.

-

Dabei werden sämtliche Geschäftsvorfälle dokumentiert, die mit Bargeld abgewickelt werden – seien es Verkaufserlöse, Einkäufe, Aufwendungen oder Entnahmen aus der Kasse.

Zu beachten ist, dass die genaue und konsequente Führung eines Kassenbuchs insbesondere deshalb wichtig ist, weil es ein gesetzlicher Nachweis über den tatsächlichen Kassenbestand ist.

Bei einer Betriebsprüfung dient es als offizielles Dokument, das die Richtigkeit der Bar-Buchungen belegt. Es trägt damit zur Transparenz bei und hilft dabei, möglichen Fällen von Steuerhinterziehung vorzubeugen.

In der Praxis gibt es verschiedene Formen von Kassenbüchern:

- Einige Unternehmen führen ihre Kassenbücher handschriftlich, andere verwenden elektronische Vorlagen oder spezielle Softwarelösungen.

Unabhängig von der Art der Führung, muss jedes Kassenbuch bestimmte Anforderungen erfüllen, die in den Grundsätzen ordnungsmäßiger Buchführung (GoB) festgelegt sind.