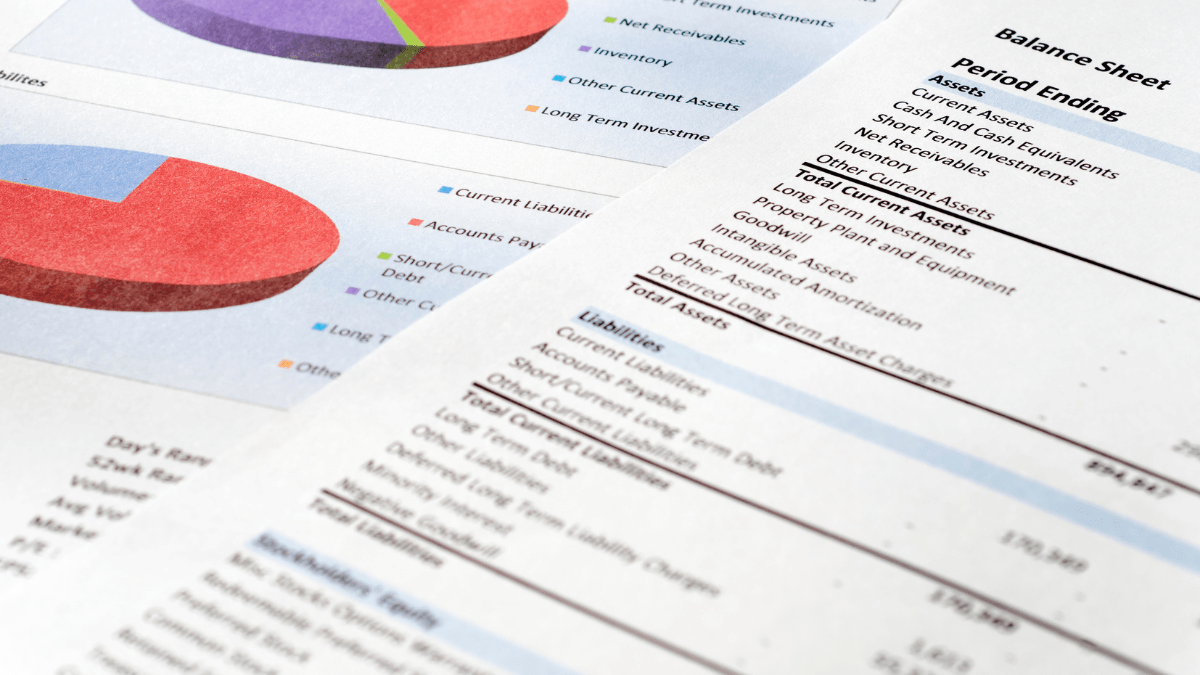

Die Bilanz ist eine Bestandsrechnung, die den Vermögens- und Kapitalaufbau des Unternehmens für einen bestimmten Stichtag zeigt und so ein möglichst genaues Bild der Vermögens- und Finanzlage vermittelt. Damit stellt die Bilanz ein wichtiges Instrument für das externe Rechnungswesen dar.

-

Nach § 266 HGB sind die Bilanzpositionen entsprechend aufzuteilen, sodass sich ein möglichst getreues Bild der Vermögenslage ergibt.

-

Die Bilanz basiert auf der Inventur, genauer aus dem daraus entstandenen Inventar.

-

Zusammen mit der Bilanz ist die Gewinn- und Verlustrechnung (GuV) Teil des Jahresabschlusses.

Die Bilanz besteht aus einer Aktiv- und Passiv-Seite:

-

Auf der linken Seite der Bilanz befindet sich das Vermögen (Aktiva) und

-

auf der rechten Seite der Bilanz steht das Eigenkapital und die Schulden in Form von Verbindlichkeiten und Rückstellungen (Passiva).

Die Bilanzgleichung gibt vor, dass Aktiva und Passiva gleich sind. Das bedeutet, dass die Bilanzsumme auf beiden Seiten immer gleich hoch sein muss.